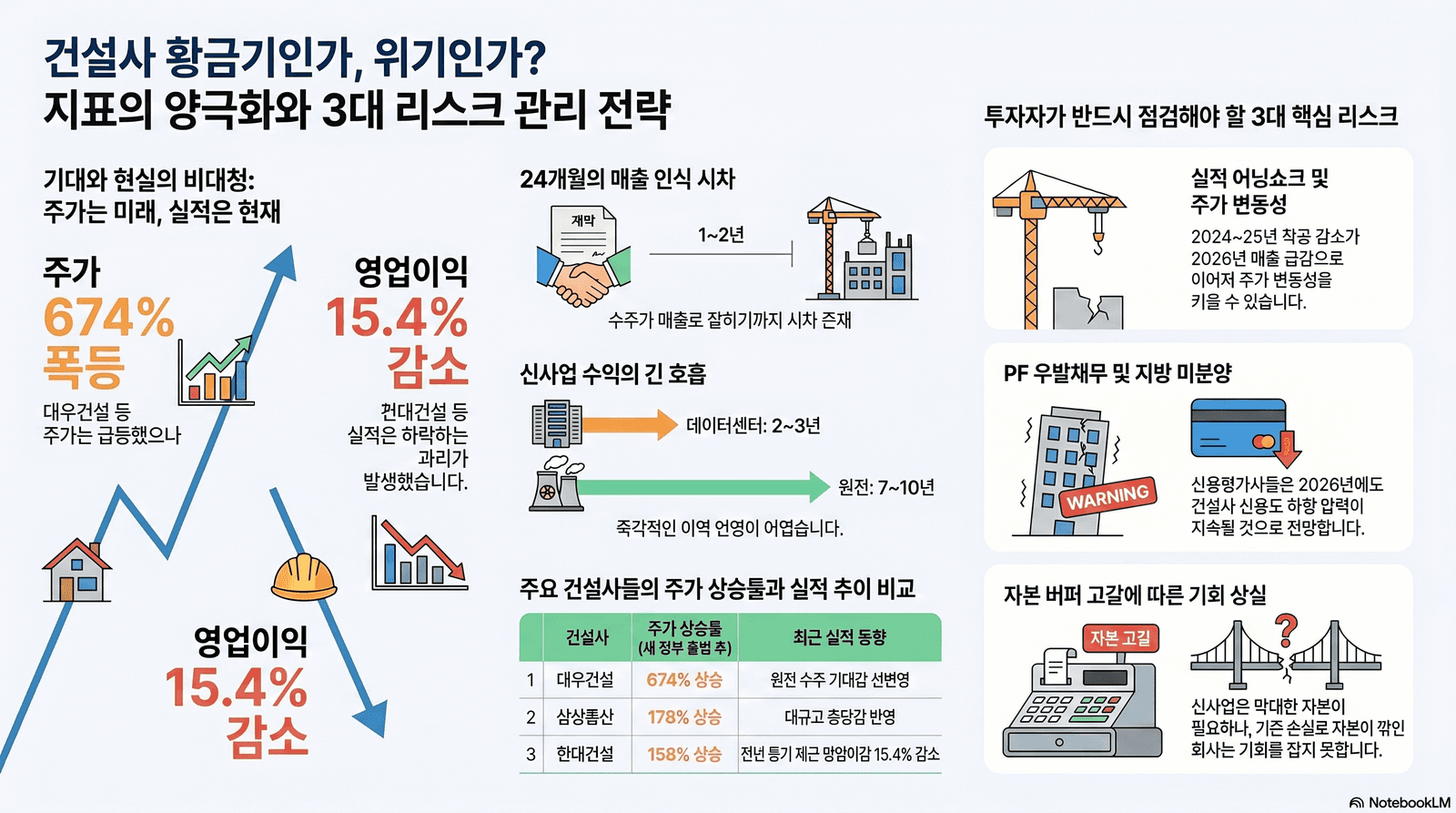

퇴근하고 증권사 리포트를 들여다보다가 멈칫했다. 새 정부 출범 이후 대우건설 시가총액이 674% 올랐고, 삼성물산은 178%, 현대건설은 158% 뛰었다. 같은 기간 1분기 실적은 거꾸로 갔다. 현대건설 영업이익은 전년 동기 대비 15.4% 줄었고, 삼성물산은 충당금을 대거 반영했다. 주가는 황금기를 외치는데 실적은 침체를 가리킨다. 둘 중 하나는 거짓말을 하고 있다. 그래서 종합건설사 황금기라는 단어를 두고 다시 한 번 자료를 펼쳤다.

회복론과 침체론, 같은 자료를 보고 다른 결론

먼저 사실관계부터 정리하면 이렇다. 한국건설산업연구원은 2026년 건설수주가 전년 대비 4.0% 증가한 231.2조 원, 건설투자는 2.0% 증가한 270조 원을 기록할 것으로 봤다. 국토교통부는 SOC 예산을 21.1조 원으로 8.2% 늘려잡았다. 반면 2025년 1~8월 누적 건축착공면적은 전년 대비 16.0% 줄었고, 주거용은 29.5% 감소했다. 같은 자료를 놓고 회복론자는 수주와 예산을 본다. 침체론자는 착공과 실적을 본다.

이게 단순한 의견 차이로 보이는데, 사실은 다른 시계를 보고 있는 것이다. 건설업은 수주가 매출로 잡히는 데 12개월에서 24개월이 걸린다. 2024~2025년에 줄어든 착공이 2026년 손익으로 실현되는 구간이 지금이다. 그러니 수주 지표가 좋아져도 매출 지표는 나빠진다. 회복론자가 보는 미래와 침체론자가 보는 현재가 동시에 맞는 이유가 여기 있다. 두 진영은 싸우는 게 아니라 서로 다른 시점을 보고 있다.

투자자가 이 구조를 모르면 매 분기 실적 발표 때마다 멘붕한다. 수주잔고가 차고 있다는 뉴스를 보고 들어갔다가 어닝쇼크에 손절하는 패턴이 반복된다. 2026년과 2027년 상반기까지는 "수주는 좋아지는데 실적은 나빠지는" 비대칭 구간이라는 걸 먼저 인정하고 시작해야 한다.

데이터센터·원전이라는 새 매출축의 시간표

신사업 쪽 숫자도 만만치 않다. JLL은 글로벌 데이터센터 시장이 2030년까지 연평균 14% 성장할 것으로 봤고, 맥킨지는 2030년까지 6.7조 달러, 한화 약 8,700조 원의 인프라 투자가 필요하다고 추산했다. 원전 쪽에서는 NH투자증권 이은상 연구원이 5대 건설사가 2040년까지 연 30조 원 규모의 해외 원전 수주를 가져갈 수 있다고 봤다. 한국의 최근 10년 평균 해외 수주액 300억 달러와 맞먹는 시장이 매년 새로 열린다는 얘기다.

여기서 함정 하나. 수주와 매출은 다른 변수다. 데이터센터는 한 건당 준공까지 23년, 원전은 710년이 걸린다. 즉 신사업 수주 발표가 손익에 잡히는 데까지는 또 한 번의 긴 시차가 있다. 그런데 주가는 수주 발표 시점에 즉시 반응한다. 새 정부 후 대우건설 시총이 6배 넘게 뛴 것도 베트남 원전 수주 가능성과 팀코리아 시공 파트너 기대를 반영한 거지, 손익이 좋아졌기 때문이 아니다. 주가는 기대를 먹고, 실적은 시간을 먹는다.

그래서 신사업 수주 뉴스를 볼 때 기준을 하나 정해두는 게 낫다. 수주 발표 자체보다는 신사업 매출 비중이 의미 있는 수준으로 올라오는 시점을 본다. 현재 대형 건설사 매출에서 데이터센터·원전·해외 인프라가 차지하는 비중은 한 자릿수 후반에서 10% 초반 수준이다. 이게 20%를 안정적으로 넘기 시작하면 그때부터가 진짜 구조 전환이다. 그 전까지의 주가 상승은 기대값의 선반영이고, 기대가 한 번이라도 늦어지면 조정을 받는다.

재무 버퍼가 누구는 살리고 누구는 죽인다

여기서 세 번째 변수가 끼어든다. PF 우발채무와 미분양 손실을 흡수하면서 동시에 신사업 투자에 들어갈 자기자본을 확보할 수 있느냐다. 신용평가사 세 곳(한기평·나신평·한신평)은 2026년에도 건설사 신용도 하향 압력이 지속될 것으로 봤다. 특히 지방 미분양 비중이 높거나 유동성이 약한 중견사가 모니터링 대상이라고 명시했다. 실제로 시공능력평가 100위권 건설사들의 법정관리 신청이 2025년에도 이어졌다.

문제는 신사업이 자본집약적이라는 것이다. AI 데이터센터 하이퍼스케일 사업은 총사업비의 30%를 에쿼티로 조달하고 70%를 PF로 잡는 구조가 일반적이다. 단순 시공만 하면 마진이 박하고, 디벨로퍼·운영까지 가야 수익이 커진다. GS건설이 자회사 디씨브릿지로 운영까지 진출하고, DL이앤씨가 커미셔닝 영역까지 확장하는 게 이런 이유다. 그런데 이걸 하려면 돈이 있어야 한다. 시차 손실로 버퍼가 깎인 회사는 수주 기회가 와도 못 잡는다.

결국 같은 산업 안에서 회사가 둘로 갈린다. 시차 손실을 흡수한 자본으로 신사업 점유에 들어가는 회사와, 시차 손실에 신사업까지 놓치는 회사. 산업 평균 지표는 점점 무의미해진다. 건설업종 ETF가 답이 아니라 개별 종목의 신사업 매출 비중과 PF 익스포저 감축 속도를 따로 추적해야 하는 국면이다. 황금기는 산업이 아니라 회사 단위로 온다.

그래서 걱정해야 할 것과 무시해도 될 것

리스크를 줄을 세워보면 가장 위에 둬야 할 건 시차 손실 그 자체다. 20242025년 착공 감소분이 20262027년 매출로 실현된다. 분기 실적 때마다 어닝쇼크 가능성이 살아있다는 뜻이다. 주가가 이미 100~600% 올라간 종목들은 실적이 기대를 못 따라잡는 순간 변동성이 크게 열린다. 지방 미분양·PF 비경상 손실 지속도 같은 줄에 둔다. 신용평가사들이 명시한 시나리오라 무시할 수 없다.

중간 줄에는 금리·환율·공사비 변동, 안전규제 강화, 체코·베트남 원전 협상 지연, 데이터센터 거품 우려가 들어간다. 인지는 해야 하지만 즉각 대응할 일은 아니다. 안전규제는 오히려 중소사 진입장벽으로 작용해 대형사 점유율을 올린다. 원전 협상 지연은 일정 이슈지 수주 무산 이슈가 아니다. 단기 주가 충격이 오면 매수 구간이 될 수도 있다.

맨 아래 줄, 사실상 일어나기 어려운 시나리오에는 "건설업 전체 슈퍼사이클"이라는 단어가 들어간다. 산업이 둘로 갈라지는 양극화 국면에서 평균이 한 방향으로 가는 그림은 성립하지 않는다. 2010년대 초반급 PF 시스템 위기도 가능성이 낮다. CR리츠와 차환구조가 가동 중이고, 대형사 PF 익스포저는 이미 상당 부분 정리됐다. "주택 사업 영구 소멸"도 마찬가지다. 수도권 핵심 입지는 분양가상한제 효과로 여전히 청약 경쟁률이 수백 대 1을 찍는다. 주택은 사라지는 게 아니라 양극화되는 것뿐이다.

산업을 보지 말고 회사를 봐야 할 때

결국 종합건설사 황금기라는 말은 산업 단위로는 틀리고 회사 단위로는 맞다. 건설업 전체가 살아나는 게 아니라, 시차 손실을 흡수할 재무 버퍼와 신사업 매출 비중을 동시에 늘리는 소수 대형사만 다음 사이클의 주인공이 된다. 투자자가 봐야 할 지표는 건설업 수주 총액이 아니라 개별사의 신사업 매출 비중 추이와 PF 익스포저 감축 속도다. 지금 600% 오른 종목들이 황금기를 살아낼 회사인지, 기대만 먼저 빨아들인 회사인지 — 다음 두세 분기 실적 발표가 그 답을 천천히 보여줄 것이다.

발행 태그: #종합건설사황금기 #건설주 #현대건설 #삼성물산 #대우건설 #GS건설 #데이터센터 #SMR #원전수주 #PF리스크 #건설업전망2026

이 글은 투자 참고용 정보이며, 특정 종목의 매수·매도를 권유하지 않습니다. 투자 결정은 본인의 판단과 책임 하에 이루어져야 합니다.