퇴근하고 뉴스를 훑다가 멈췄다. 'AI가 기후위기를 가속시킨다'는 헤드라인이었는데, 그 바로 아래에 'AI가 기후위기 해결의 열쇠'라는 기사가 붙어 있었다. 같은 날, 같은 섹션에.

어느 쪽이 맞는 걸까. 아니면 둘 다 맞는 걸까.

자료를 한번 제대로 파봤다. IEA, Goldman Sachs, MIT, Waterloo대, Nature 학술지, 빅테크 공시 보고서까지 쌓아놓고 보니 — 두 주장이 동시에 성립한다는 게 오히려 더 정확한 설명이었다. 다만 시간축이 다르다. 지금 당장은 AI가 탄소를 더 뿜고 있고, 2030년 이후는 AI가 탄소를 줄이는 쪽으로 무게가 쏠린다. 문제는 그 교차점이 언제인지다. 그리고 그 타이밍이 투자자에겐 꽤 중요하다.

구글이 '탄소 중립' 목표를 포기한 이유

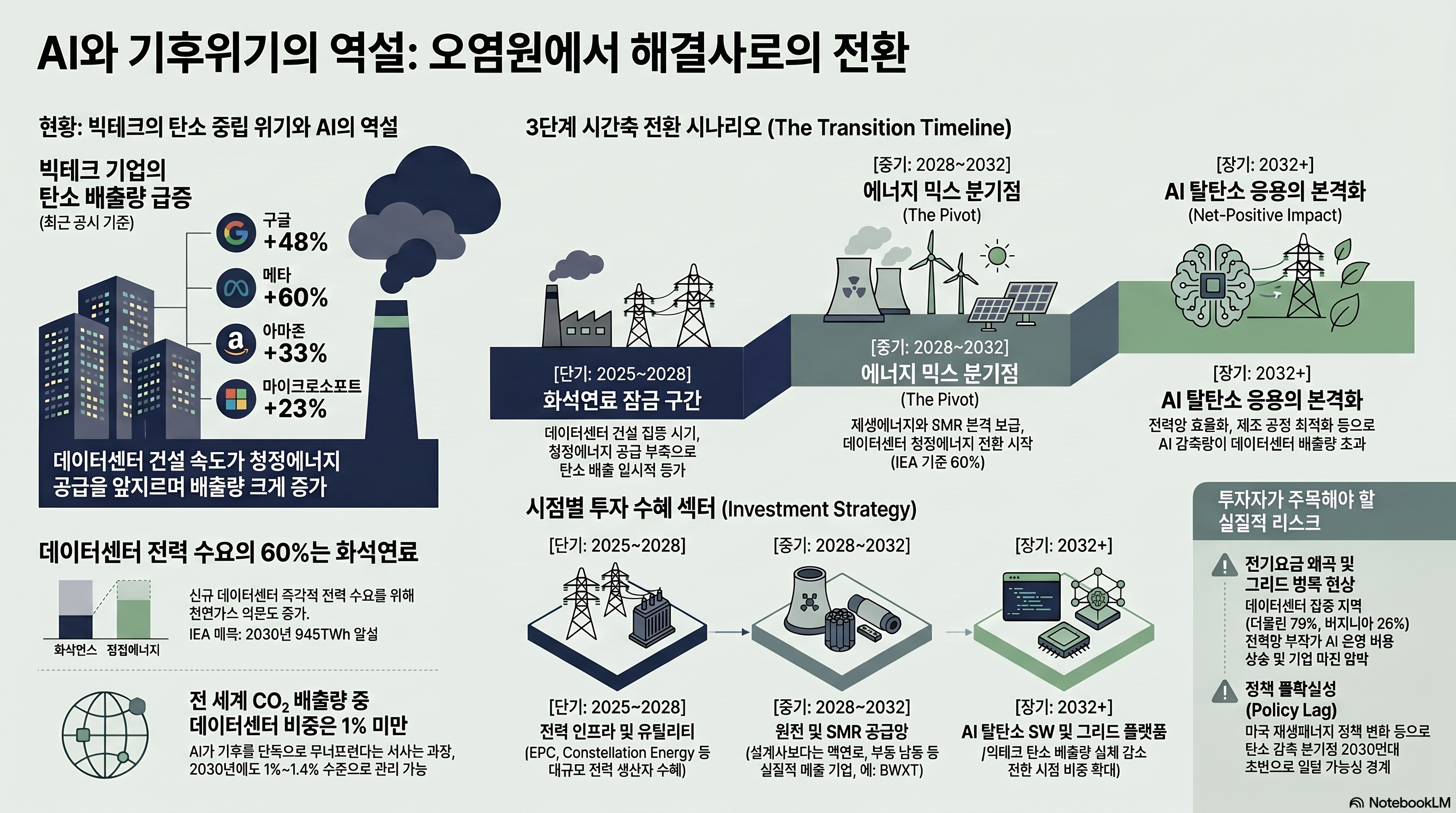

숫자부터 보자. Google 탄소 배출량 +48%, Amazon +33%, Microsoft +23%, Meta +60%. 이건 2030년 탄소 중립을 약속한 회사들의 최근 실제 공시 수치다.

왜 이렇게 됐냐면, 데이터센터를 짓는 속도가 청정에너지 공급 속도를 앞질렀기 때문이다. 데이터센터는 지금 당장 전력이 필요하다. 풍력·태양광은 설치 승인에만 수년이 걸린다. 공백을 메울 수 있는 건 천연가스뿐이다. Goldman Sachs 추산으로 데이터센터 추가 전력 수요의 60%가 화석연료로 충당된다.

IEA는 2030년까지 전 세계 데이터센터 전력 수요가 지금의 두 배가 넘는 945 TWh에 달할 거라고 봤다. 일본 전체 전력 소비량을 약간 웃도는 수준이다. MIT는 이 상황을 직접적으로 표현했다. "데이터센터 건설 속도를 청정에너지가 따라잡을 수 없다." 버지니아주는 전력의 26%를 데이터센터가 쓴다. 아일랜드 더블린은 79%다. 그리드 연결 대기 줄이 2028년까지 꽉 차 있다는 보고도 나온다.

그런데 AI가 탄소를 줄인다는 말도 틀린 건 아니다

Waterloo대·Georgia Tech 연구팀은 정반대의 결론을 냈다. AI 에너지 소비의 국가·글로벌 스케일 영향은 미미하며, 오히려 AI가 녹색 기술 개발을 가속할 수 있다고. IEA 데이터도 비슷한 맥락이다. 데이터센터 CO₂는 현재 전 세계 총 배출량의 1% 미만이다.

더 나아가 Nature 학술지에 실린 연구는 AI가 탈탄소에 기여하는 감축량이 데이터센터 배출 증가량을 초과할 수 있다고 봤다. 전력망 효율화, 메탄 누출 탐지, 제조 공정 최적화, 재생에너지 예측 정확도 향상. 3개 핵심 섹터에서만 50억 톤 이상의 탄소를 줄일 수 있다는 연구도 있다.

WEF는 이 상황을 '역설'로 정의했다. 세계적 문제를 해결하겠다고 나선 기술이 동시에 엄청난 에너지를 소비한다. 그 역설을 풀 열쇠도 결국 AI와 에너지 전환의 동시 진행에 있다고.

두 주장이 동시에 성립하는 구조

헷갈리는 건 당연하다. 기사들은 둘 중 하나만 선택해서 쓰니까. 그런데 두 주장이 모순이 아니다. 시간축이 다른 이야기다.

지금(2025~2028): 화석연료 잠금 구간이다. 데이터센터 건설이 지금 바로 일어나고 있고, 청정에너지는 아직 따라오지 못한다. 빅테크 배출량 공시 수치가 이걸 이미 보여주고 있다.

중기(2028~2032): IEA 시나리오에서 분기점이다. 재생에너지와 SMR이 쌓이면서 데이터센터 전력 믹스가 바뀐다. IEA 기준 시나리오는 2035년까지 데이터센터 전력의 60%가 청정에너지로 전환된다고 본다.

장기(2032+): AI 탈탄소 응용이 본격화된다. AI가 감축에 기여하는 양이 데이터센터 배출량을 초과하는 구간이다. 물론 조건부 시나리오다.

이 구조가 중요한 건 '지금 AI는 나쁜가'라는 질문 자체가 잘못됐다는 걸 보여주기 때문이다. 맞는 질문은 '언제까지 나쁘고, 어떤 조건에서 전환되는가'다.

그래서 투자자 입장에서 어디를 봐야 하나

지금 당장, 2025~2028 구간에서 수혜를 보는 건 전력 인프라다. Constellation Energy는 2026년 1월 Calpine 인수를 마무리하며 미국 최대 전력 생산자가 됐고, 1분기 매출이 전년 대비 64% 뛰었다. Morgan Stanley는 2028년까지 미국 데이터센터 전력 49GW가 공급 부족 상태가 될 거라고 봤다. "전선을 더 깔을 시간이 없다"는 게 월가에서 요즘 자주 나오는 말이다.

중기 베팅으로는 원전이다. 특히 SMR 부품·연료 공급망. SMR 직접 개발사는 아직 이르다. NuScale은 고객이 없고 손실이 전년 대비 160% 늘었다. 반면 BWXT는 2025년 중반 15억 달러 계약을 땄다. 어떤 SMR 설계가 이기든 수혜를 받는 구조다.

장기 쪽은 AI 탈탄소 응용 소프트웨어와 그리드 최적화 플랫폼이다. 지금은 비중을 작게 가져가고, 빅테크 탄소 공시 수치가 실제로 감소 전환하는 시점에 비중을 늘리는 접근이 맞다.

반드시 걱정해야 할 것과 그냥 넘겨도 될 것

'AI가 기후를 단독으로 무너뜨린다'는 서사는 과장이다. 데이터센터는 전 세계 CO₂의 1% 미만이다.

진짜 걱정해야 할 건 따로 있다. 화석연료 잠금 기간이 예상보다 길어지는 시나리오다. 그리드 연결 대기가 길어지고 미국 재생에너지 정책이 흔들리면 2028년 분기점이 2030년대 초반으로 밀릴 수 있다. 그게 AI 운영 비용 상승으로 이어지고, 빅테크 마진 압박으로 연결된다.

지금 당장 AI 탈탄소 응용 기업에 미래 프리미엄을 왕창 얹어 투자하는 것도 조심해야 한다. 실적이 나오기 전에 내러티브를 먼저 사는 게 된다.

AI와 기후위기 이야기는 결국 '언제'의 문제다. 지금은 화석연료를 더 쓰고 있다는 게 사실이고, 장기적으로는 탈탄소 기여가 배출을 넘어설 수 있다는 것도 사실이다. 두 주장이 모순이 아니라 시간표가 다른 거다.

그 사이에서 투자자가 할 일은 어느 내러티브가 맞는지 고르는 게 아니라, 그 전환점이 언제 오는지를 지켜보는 거다. 빅테크 탄소 공시 수치가 실제로 꺾이기 시작하는 분기. 그게 하나의 실질적인 신호가 될 것이다.

AI가 기후를 구할지, 망칠지가 아직 정해지지 않았다면 — 그 경주가 어떻게 흘러가는지 보는 게 지금 할 수 있는 가장 솔직한 자세 아닐까.

분석 기준일: 2026년 5월 31일 | 출처: IEA, Goldman Sachs, MIT, Waterloo대·Georgia Tech, Nature, WEF, 각사 공시 보고서